권리금 주고 들어간 자리, 세금처리 가능할까?

개업할 자리를 알아볼 때 좋은 물권은 전 세입자나 주인이 권리금을 요구하는 경우가 많다. 권리금을 지급하였다면 사업상 경비로 인정받을 수 있음에도 불구하고 현실은 비용처리를 하지 못하는 경우가 많다. 이는 예전부터 이어져 온 관행 상 귀속자(지급받는 자)가 지급받은 권리금을 소득으로 신고하지 않기 위해 증빙이나 원천징수를 거부하기 때문이다. 최근에는 권리금에 대해 소득 신고를 하는 경우도 많아지고 있고 사업자 입장에서는 큰 돈이 나가는 것이기 때문에 권리금을 더 주더라도 신고를 해서 사업상 경비로 인정받는 것이 유리하다.

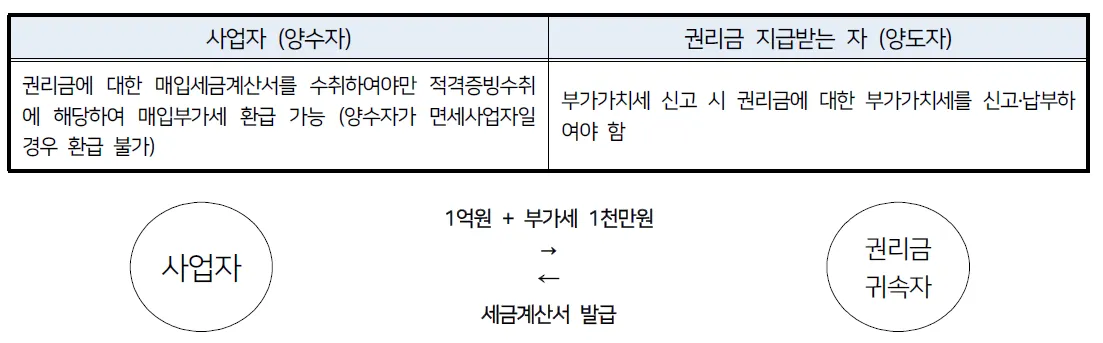

[ 권리금은 1억원이고 지급받는 자가 사업자일 경우 ]

■ [부가가치세] 세금계산서 발급 대상

권리금은 부가가치세법상 세금계산서 발급대상에 해당하므로 권리금을 지급받고 사업을 양도한 사업자(간이과세자, 면세사업자 제외)의 경우 권리금에 대한 세금계산서를 발급하여야 한다.

(다만, 사업의 포괄양수도에 해당된다면 권리금에 대한 세금계산서 발급의무는 없음)

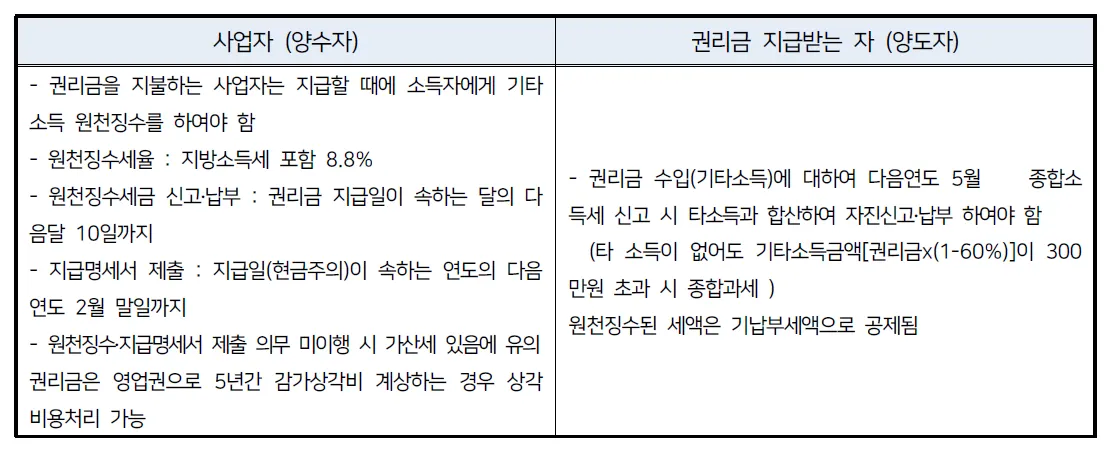

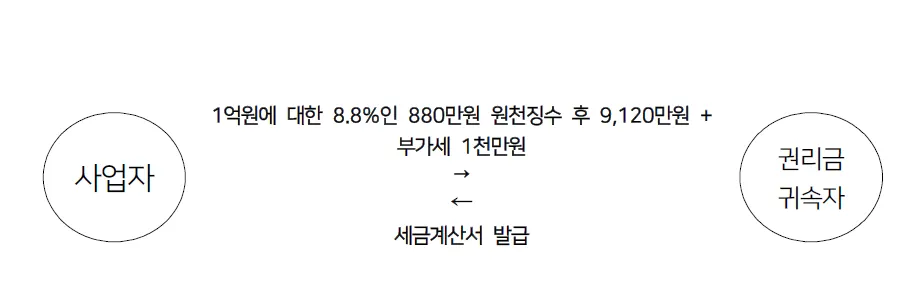

■ [소득세] 권리금에 대한 기타소득 원천징수

■ 기타사항

•

소득자가 법인사업자인 경우 소득의 지급자가 원천징수를 하면 안되고 법인사업자가 세금계산서를 발행하여야 한다.

권리금 귀속자(소득자) 입장에서는 권리금에 대한 세금이 부담되어 증빙 발행을 거절하는 경우가 많은데 위 사례처럼 필요경비 60%를 인정해주기 때문에 사업자 측에서는 받는 금액 대비 세금은 적게 낸다는 부분으로 설득하여 사업상 경비로 처리되도록 하는 것을 추천한다.

박준용 세무사 / 세무법인 신아 성수지점