1. 지급명세서란?

근로자 또는 프리랜서에게 근로소득, 사업소득을 지급하는 사업자는 원천징수 이행상황신고서와 지급명세서 제출의무가 발생합니다.

원천징수이행신고서는 원천징수한 모든 인원에 대한 합계금액을 신고하는 것이며, 지급명세서는 각 소득자의 지급금액을 신고하는 것으로 소득파악에 중요한 역할을 하므로 불이행시 가산세도 부과하고 있습니다.

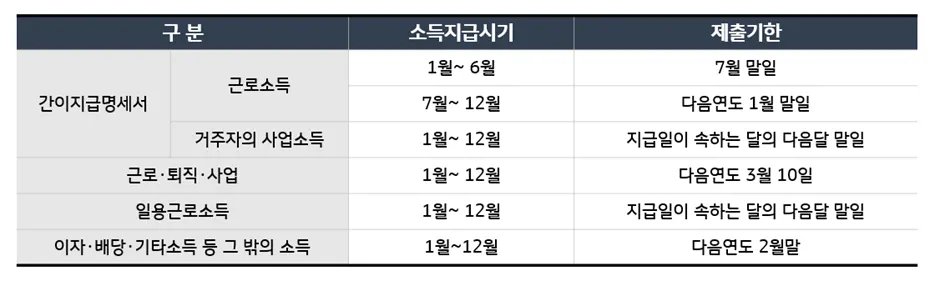

2. 지급명세서 제출기한

위 내용 중 근로소득과 사업소득에 대하여 다시 한번 정리하면 다음과 같습니다.

•

근로소득: 반기별로 간이지급명세서를 제출하고 다음연도 3월 10일까지 1년동안의 지급명세서를 한번 더 제출해야합니다.

•

사업소득: 매월 간이지급명세서를 제출하고 다음연도 3월 10일까지 1년동안의 지급명세서를 한번 더 제출해야합니다.

•

일용 근로소득: 매월 지급명세서를 제출하되 1년치 합산 제출은 없습니다.

3. 지급명세서 제출방법

① 원칙

지급명세서는 전자제출이 원칙이므로 홈택스 홈페이지를 통하여 각 소득별로 위의 기한 내에 제출하여야 합니다.

[지급명세서 자료제출] – [지급명세서 제출] – [해당 소득 선택]

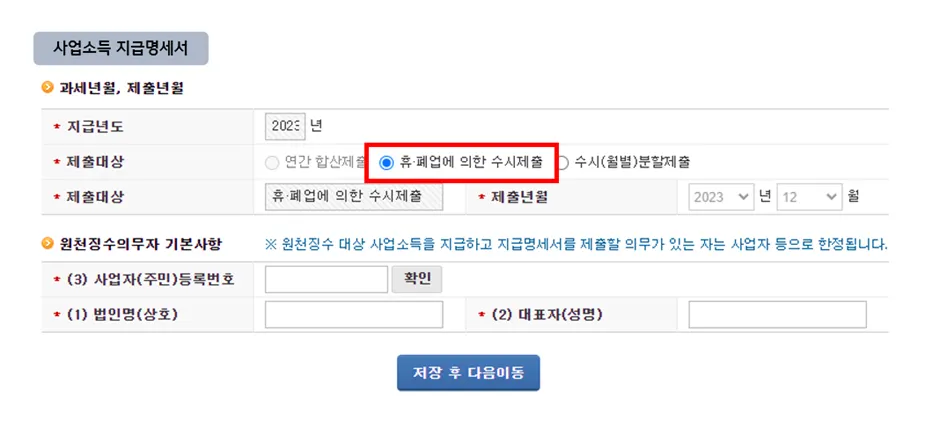

② 휴∙폐업, 근로자 퇴사 등으로 인한 수시제출

매년 7월 또는 8월 ∼ 다음연도 1월까지 수시 제출분을 홈택스에 전자제출 하여야 합니다. 매월 제출이 가능하며 그 달 말일까지 최종 전송한 자료를 유효한 접수자료로 인정하니 참고하시기 바랍니다.

[지급명세서 자료제출] – [지급명세서 제출] – [사업소득/근로소득] – [직접작성제출방식]

4. 지급명세서 미제출시 가산세

지급명세서를 제출하지 않는 등 아래의 경우에 해당하게 된다면 지급금액의 0.125%~1%의 가산세가 붙게 되므로 지급명세서 제출시기에 맞춰 잊지 말고 제출해 주시기 바랍니다.

•

기한 내 미제출한 경우

•

제출된 지급명세서가 불분명한 경우

•

기재된 지급 금액이 사실과 다른 경우